Los organismos internacionales de supervisión, las autoridades financieras y participantes del mercado están pasando por un proceso para reemplazar algunas tasas de oferta interbancaria (IBOR), por nuevas tasas de referencia. Entre estas se incluye el índice de oferta interbancaria de Londres (LIBOR).

En Banco Santander, le acompañaremos en este proceso, entregando toda la información que necesite para comprender este importante cambio para su negocio.

Los índices IBOR juegan un papel central en los mercados financieros, ya que se utilizan como índices de referencia para determinar el interés a pagar por instrumentos de deuda, hipotecas, préstamos corporativos, entre otros.

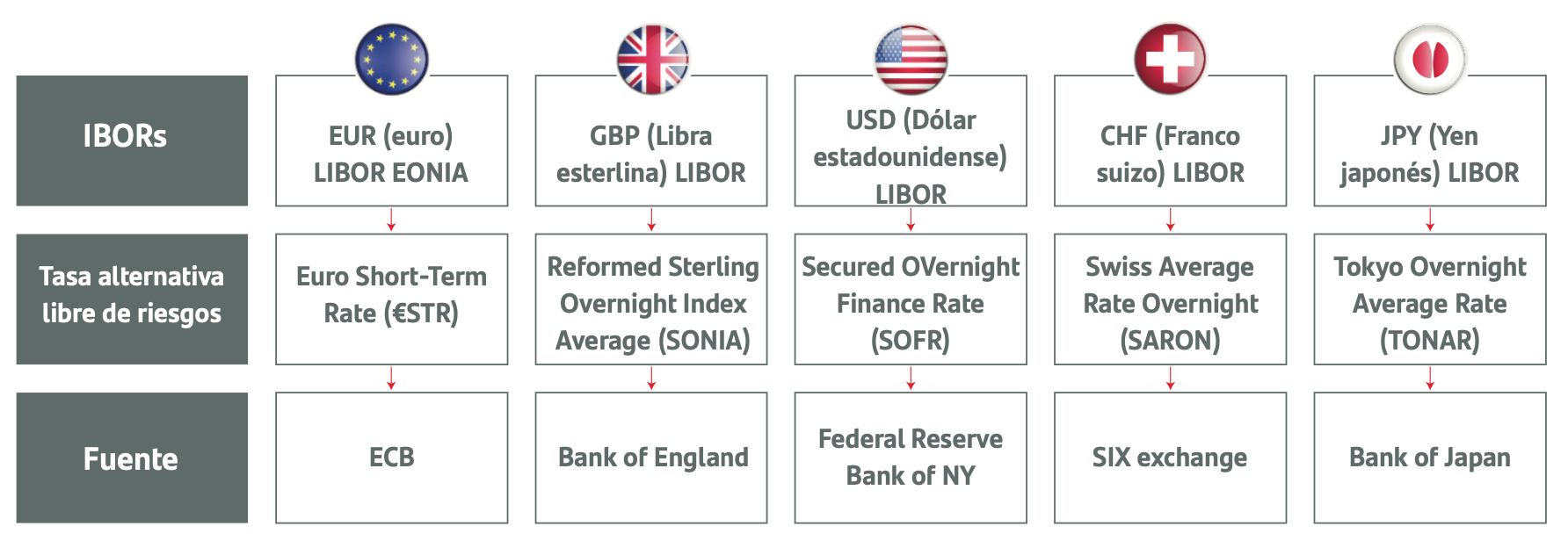

Entre estos índices se encuentra la tasa Libor (London InterBank Offered Rate), que es la tasa de referencia más utilizada a nivel mundial y se ha publicado para cinco divisas: dólar, euro, libra esterlina, yen y franco suizo. Esta tasa también se utiliza para las operaciones de derivados financieros.

La tasa Libor se calcula a partir de la presentación de cotizaciones de un grupo de bancos, llamados "bancos del panel". Estas cotizaciones se realizan en base a datos de una variedad de transacciones relevantes y también utilizando criterios cualitativos, como el “juicio experto” de los mismos bancos.

Tras la crisis financiera del 2008, la confianza entre bancos se debilitó notoriamente, reflejándose en menores volúmenes de transacción y efectos sobre tasas.

Bajo la guía del FSB, la Organización Internacional de Comisiones de Valores (IOSCO) estableció una serie de principios que debían seguirse para mejorar la solidez e integridad de las tasas de referencia.

Como resultado, algunos índices IBOR han sido o serán reformados, y otros, como EONIA y LIBOR, han sido o serán descontinuados. Se han creado grupos de trabajo con participantes del mercado tanto públicos como privados, para identificar tasas libres de riesgo (RFR) alternativas, que cumplirían con los principios definidos por IOSCO. Las nuevas tasas libres de riesgo (RFR), con efecto inmediato, reemplazan los índices IBOR.

Las tasas alternativas libres de riesgo, incluida la tasa SOFR, se basan en transacciones diarias recopiladas por los bancos centrales, y se utilizan para construir las tasas de referencia, que generalmente se publican el siguiente día. Además, debido a que son tasas de referencia a un día, no tienen un riesgo crediticio incorporado.

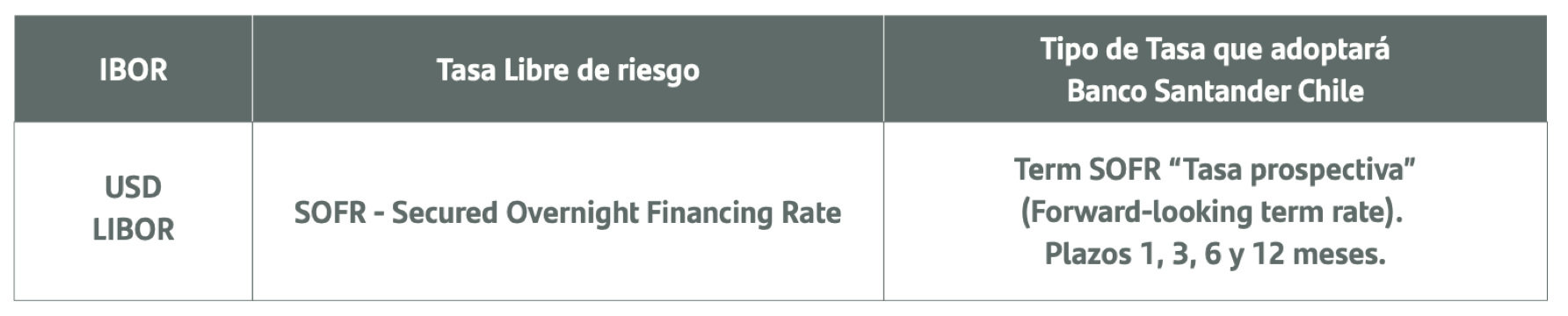

La tasa SOFR reemplaza a la USD Libor y tiene las siguientes características:

Existen dos tipos principales de tasas SOFR en el mercado:

Por el momento, Banco Santander Chile ofertará préstamos y productos de Comercio Exterior con tasa variable en base a la tasa indicada en el punto.1) “Tasa prospectiva” (Forward-looking term rate). Dado que estos créditos son operados principalmente en moneda dólar estadounidense (USD), se comercializarán en base a tasa Term SOFR.

La tasa libre de riesgo Term SOFR, se cotiza de forma similar que la Libor y tiene las siguientes características:

Las tasas de referencia LIBOR han dejado o dejarán de ser publicadas y representativas:

Si bien se permitió seguir operando con LIBOR durante los primeros 3 meses de 2022, a partir de Abril 2022, Banco Santander Chile deja de operar con el índice Libor USD y pasa a operar en base a tasa variable Term SOFR.

Sin perjuicio de lo anterior, se seguirá operando con tasa fija, además, se podrá operar con tasa SOFR diaria (backward-looking term rate) en el futuro.

Banco Santander está trabajando en conjunto con el sector y está comprometido a garantizar que la transición resulte lo más fluida posible, al tiempo que mantendrá a sus clientes informados a lo largo de todo el proceso.No dude en ponerse en contacto con su Ejecutivo de Cuentas o Ejecutivo de Negocio Internacional si necesita mayor aclaración.

Si tiene alguna duda, por favor contacte a su Ejecutivo de Cuentas o Ejecutivo de Negocio Internacional.